インボイス対応の立替金精算書の書き方を解説!

仕事を取引先に委託するにあたって経費を立替えてもらうケース、あるいは逆に仕事を請け負って本来発注者側が支払う経費を一時的に立替えたというケースもあるかもしれません。

2023年10月にインボイス制度が始まりましたが、これによって経費を立替えた場合でも経費の精算時に適格請求書(インボイス)が求められるようになり、さらに「立替金精算書」も発行する必要があります。

この記事では経費の立替えが発生した際の対応や立替金精算書の書き方についてご紹介します。

目次

立替金精算書とは?

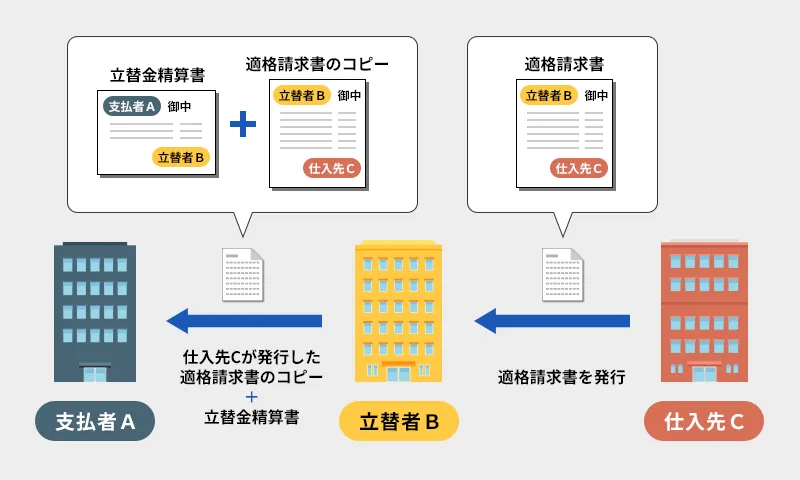

立替金払いとは本来代金を支払うべき人や事業者の代わりに、立替者が仕入先に経費の支払いを行うことを指します。たとえば委託業務を遂行するにあたって本来は支払者Aが支払うべき材料の購入費をAからの業務を受注した立替者Bが仕入先Cに支払った場合などが挙げられます。

この場合、立替者であるBは支払者Aに対して立替金の回収を行うことになるのですが、その際に「立替金精算書」を発行し、どのような経費がいくら発生したのか?を明確にする必要があるのです。

立替金精算書のインボイス制度に対応するために必要な書類

2023年10月にインボイス制度が開始されたことに伴い、仕入税控除を受けるためには経費の精算時においても適格請求書の発行が必要となります。たとえば先ほどの例では、仕入先Cが立替者Bに対して適格請求書を発行し、BはCに対して立替払いを行います。その後、立替者Bは支払者Aに対して代金の精算を行うわけですが、ここで1つ大きな問題が発生します。

仕入先Cが発行したインボイス(適格請求書)は書類の交付を受ける事業者の名称(宛先)が立替者Bとなっているため、支払者Aが仕入税控除を受けることはできません。

そこで、前述のとおり立替金の回収時に立替者は支払者に対して立替精算書を発行し、仕入先から受け取った適格請求書のコピーも証拠として添付する必要があります。これで支払者も仕入税控除が受けられるようになるのです。

なお、取引先の代わりに経費を立替えるケースが多い場合は、立替者は適格請求書のコピーを添付しなくてもいいということになっています。ただし、適格請求書はいつでも確認できるよう保管しておかなければなりません。

インボイスに対応した立替金精算書に必要な項目

ここからは立替金精算書に必要な項目について見ていきましょう。適格請求書に立替金精算書を添付するケースと立替金精算書のみの場合で必要となる内容も異なるので、それぞれのケース別にご紹介します。

適格請求書に立替金精算書を添付する場合

適格請求書に立替金精算書を添付する場合、特に必要な記載項目は定められていません。「誰が立替支払いをしたのか」「どの取引について立替支払いをしたのか」というように、立替支払いの内容がわかれば問題ありません。

一般的には以下のような項目を設けます。

- 宛先…支払者の会社名を記載します

- 発行者…立替金精算書の発行者名(立替支払いを行った事業者名)を記載します

- 支払日…支払いを行った日付を記載します

- 支払内容…購入した商品やサービス名などを記載します

- 支払先…仕入先名(商品やサービスの販売者)を記載します

- 支払金額…支払った金額を具体的に記載します

- 備考…その他記録しておくべき事柄を記載します

以上のような事柄をわかりやすく表にしましょう。

立替金精算書のみ交付する場合

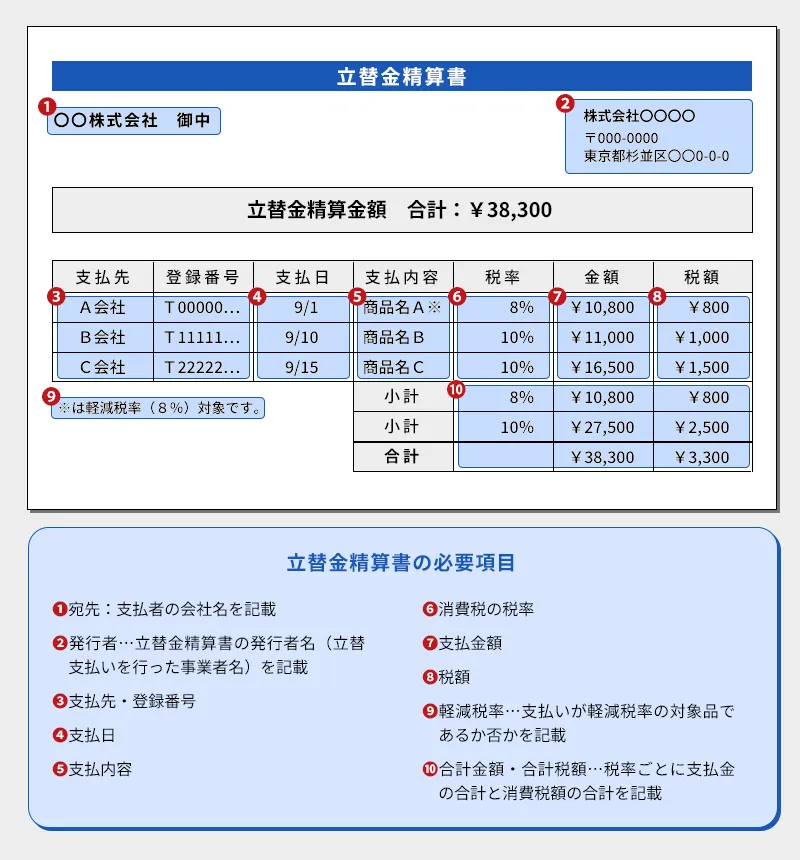

仕入先から発行された適格請求書を添付せず、立替金精算書のみを発行する場合は、支払先のインボイス登録番号や適用される税率、税率別の消費税額を記載するなど、立替金精算書をインボイス制度に対応した書式にしなければなりません。以下のような項目を設けましょう。

①宛先…支払者の会社名を記載します

②発行者…立替金精算書の発行者名(立替支払いを行った事業者名)を記載します

③支払先・登録番号…仕入先名(商品やサービスの販売者)とインボイス登録番号を記載します

④支払日…支払いを行った日付を記載します

➄支払内容…購入した商品やサービス名などを記載します

⑥税率…消費税の税率(10%か8%か)を記載します

⑦支払金額…支払った金額を具体的に記載します

⑧税額…消費税額を具体的に記載します

⑨軽減税率…支払いが軽減税率の対象品であるか否かを記載します

⑩合計金額・合計税額…税率ごとに支払金の合計と消費税額の合計を記載します

なお、原則として支払者に対しては立替金精算書と仕入先から交付を受けた適格請求書のコピーを発行しなければなりません。ただし、前述のとおり立替支払いが多い場合はこの章でご紹介したようにインボイスの要件を満たした立替金精算書を支払者に発行することで、支払者が仕入税額控除を受けられるようになります。

立替払い取引でインボイス制度に対応する際の注意点

経費を立替支払いした場合、仕入先から発行を受けた適格請求書をそのまま支払者に渡しても、支払者は仕入税控除を受けることができません。そのため、今回ご紹介したように立替金精算書を発行し、それと仕入先からもらった適格請求書のコピーを支払者に渡しましょう。

ただし、仕入先が小売店など不特定多数に商品を販売する事業者などが発行する簡易適格請求書を受け取った場合、あるいは支払者が免税事業者の場合、立替金精算書は不要です。

原則として立替金精算書を発行する場合は仕入先から発行された適格請求書のコピーをセットにしなければなりません。しかし、特例が認められることがあるので、税理士に確認してみましょう。やむを得ず支払者に立替金精算書のみを発行した場合、立替者は仕入先から発行された適格請求書を保存する義務が生じます。

まとめ

今回は経費を立替支払いした際の精算に必要となる立替金精算書の書き方や適格請求書の添付についてご紹介しました。立替金精算書と適格請求書をセットで精算する場合、精算書の項目はシンプルなもので構いません。一方、立替金精算書のみを発行する場合は、精算書でインボイスの要件を満たす必要があり、不備があれば取引先が仕入税控除を受けられなくなってしまいます。経費を立替える機会が多い事業者の方は、立替金精算書のルールやインボイスの要件についてしっかりと押さえておきましょう。

監修者

代表税理士:佐野伸太郎

2016年4月に阿佐ヶ谷で独立開業。中小企業や個人事情主を中心に、税務顧問、法人設立支援、資金繰り・融資相談、各種税務申告業務を展開している。税務だけにとどまらず、経営判断に必要な数値管理や事業計画のサポートなど、経営者に寄りそったはん併走型支援を強みとしている。

«前へ「インボイス制度に対応した請求書に必要な項目とは?適格請求書の必要項目について解説」 | 「税理士に相談できることを徹底解説。独占業務から得意分野まで」次へ»

ゼッタイ得する

ゼッタイ得する