インボイス制度に対応した請求書に必要な項目とは?適格請求書の必要項目について解説

インボイス制度(適格請求書等保存方式)の導入にともない、請求書のあるべき形も変わってきます。ルールに定められた項目を記載していないと取引先が税額控除を受けられず、今後の取引に悪影響を及ぼしてしまうことにもなりかねません。

この記事ではインボイス制度の導入に伴ってインボイス登録業者が請求書に記載すべき項目についてわかりやすくご説明します。

なお、インボイス制度の概要についてはこちらの記事(インボイス制度について簡単に解説!登録申請の方法・手順も解説します)で詳しくご説明していますので、インボイス制度の内容や登録の方法について知りたい方はぜひこちらも併せてご覧ください。

目次

そもそも請求書に必要な項目とは?

そもそも適格請求書に限らず請求書には取引先の経理業務が正しく行われるために、あるいは証憑書類として有効性を担保するために、以下のような項目を盛り込む必要があります。すでにご商売をされているのであれば請求書を発行する機会もあるかと思いますが、もう一度おさらいしてみましょう。

- 請求者名…請求書を発行する者の事業者名や氏名を記載します

- 取引年月日…請求書の発行者が取引を行った年月日を正確に記載します(請求書の発行年月日とは別です)

- 取引内容…引き渡した商品名やサービス名などの取引内容を記載します

- 取引金額…引き渡した商品やサービスの対価として受け取る金額を税込みで記載します

- 請求書の発行を受ける者の名称…請求書の発行を受ける事業者名もしくは氏名を記載します

インボイス登録されている、いないに関わらず、以上のような項目は必ず請求書に記載しましょう。なお、インボイス登録業者の場合、若干記載すべき項目が変わってきます。

インボイス制度で必要になった項目

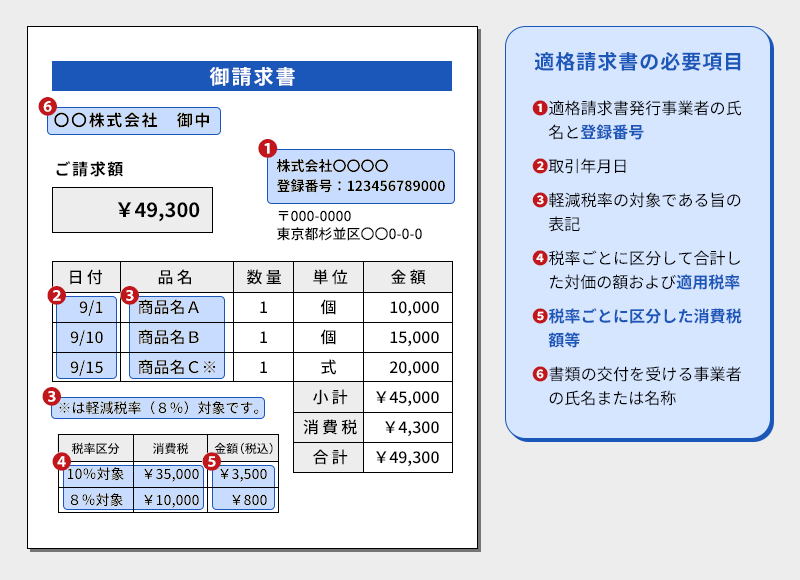

取引先が仕入額控除を受けるためには「適格請求書」を交付しなければなりません。以下に適格請求書の見本を掲載します。

基本的に従来の請求書も適格請求書も記載すべき項目については共通していますが、若干内容が異なります。ここからはインボイス制度の導入によって必要となった項目について見ていきましょう。

①適格請求書発行事業者の氏名と登録番号

インボイス登録事業者(適格請求書発行事業者)はインボイス登録をした際に13桁の登録番号が交付され、適格請求書にはこの登録番号を記載する必要があります。

上記の例のように、請求書発行者の氏名の下に「登録番号:XXX……」というように記載するとわかりやすいです。

なお、インボイスの登録番号に関してはインボイス登録した後に書面もしくは電子データで交付される「登録通知」に記載されており、e-Taxでも確認することができます。

②取引年月日

取引年月日の考え方については従来の請求書と変わりません。商品やサービスを引き渡した日を記載します。

なお、複数の取引を月末などにまとめて請求する場合は、取引ごとに取引年月日を記載します。一方、スーパーのレシートのように取引ごとに請求書などを発行する場合は書類の左上などに記載する形でも問題ありません。

③軽減税率の対象である旨の表記

ご存知のように、令和6年8月現在日本の消費税率は10%ですが、食料品や新聞(定期購読契約に限る)など一部の品目には8%の軽減税率が適用されます。引き渡した商品やサービスのなかに軽減税率対象品が含まれている場合は、それがわかるような記載をする必要があります。

上記の例のように、「※は軽減税率対象」という但し書きをして、対象となる品目名の隣にに「※」印を付すことで、それが軽減税率の対象品であることがわかります。

④税率ごとに区分して合計した対価の額および適用税率

取引に10%の通常税率と8%の軽減税率対商品が混在している場合、それぞれ合計した取引金額と適用税率を記載します。

取引金額に関しては税抜・税込どちらでも支障ありません。従来のように税込金額を記載することもあれば、税抜金額、消費税額、税込金額の3つを記載することもあります。

➄税率ごとに区分した消費税額等

そもそもインボイス制度は通常税率と軽減税率という2つの消費税率が混在するなかで、正しい消費税額を計算しやすくする目的で導入されました。適格請求書には適用税率別に対価の合計と消費税額の合計を記載する必要があります。

上記の例のように「8%対象計」「10%対象計」と項目を分け、それぞれ税抜金額の合計と消費税額の合計を記載します。これと前項で紹介した記載によって、どの商品にどの税率が適用されるのか、そして税率別の消費税額がわかるようになります。

なお、通常の請求書は取引ごとに税込価格を記載しますが、適格請求書では税抜価格で記載します。

⑥書類の交付を受ける事業者の氏名または名称

請求書の交付を受ける事業者の名称や氏名を記載します。これは従来の請求書と変わりありません。取引先が法人であれば会社名を、個人事業主であれば屋号や氏名を記載します。

特定の業種が発行できる適格簡易請求書(簡易インボイス)とは?

以上のように適格請求書発行事業者は適格請求書(インボイス)を発行することで、請求者の受領者は消費税の仕入額控除を受けることができます。しかし、不特定多数の消費者に対してサービスを提供する事業者、具体的には飲食業や小売業、タクシー事業などに関しては適格請求書の代わりに「簡易適格請求書」を発行することも可能です。簡易適格請求書は書類の交付を受ける事業者の名称や氏名を省略することが可能です。

また、以下のような業種では帳簿に一定の事項を記載すれば、適格請求書がなくとも仕入税額控除を受けることができます。

- バスや鉄道、船舶などの公共交通機関(取引金額3万円未満に限る)

- 自動販売機・自動サービス機等によって課税資産を譲渡する場合(取引金額3万円未満に限る)

- 郵便切手を対価とした郵便サービス(郵便ポストに投函されたものに限る)

- 卸売市場で出荷者などが生鮮食品等の譲渡をする場合(出荷者から委託を受けた者が卸売の業務を行った場合に限る)

- 生産者が農業協同組合、漁業協同組合、森林組合等に委託して農林水産物を譲渡する場合(無条件委託方式かつ共同計算方式により生産者と特定せずに行う場合に限る)

たとえば鉄道やバスに乗るたびに適格請求書の発行を受けるというのは現実的ではありません。小売店や飲食店においても顧客の名前を都度確認して適格請求書を発行していてはお店側、顧客側双方の事務的な負担が増大してしまいます。そこで上記のようなルールが定められているのです。

発行した適格請求書の保存期間は7年

インボイス制度の正式名称は「適格請求書等保存方式」といい、その名のとおり買い手側・売り手側双方に適格請求書を保存することが求められます。

保存期間は適格請求書が発行された日が属する課税期間の最終日の翌日から2ヶ月が経過した日を起点とした7年間です。

たとえば2024年8月1日に適格請求書を発行したとしましょう。課税期間が2024年12月31日だとすると、その翌日は2025年1月1日、そしてその2ヶ月後は2025年3月1日です。つまり、2025年3月1日の7年後、このケースにおいては2032年3月1日まで適格請求書を保存しなければならないということになります。

なお、2024年から改正電子帳簿保存法が施行されました。適格請求書を電子メールなどによって電子データで受領した場合、これまではそれをプリントアウトして保存することができましたが、2024年からは電子データで保存しなければならないというルールに変更されましたのでご注意ください。なお、紙で受領した適格請求書の場合はそのまま保存することも可能です。また、紙の適格請求書をスキャンして電子データとして保存することもできます。

まとめ

今回はインボイス制度によってインボイス登録事業者に発行が求められる適格請求書に必要な項目や簡易適格請求書の概要、適格請求書の保存期間や方法についてご説明しました。

今回はインボイス制度によってインボイス登録事業者に発行が求められる適格請求書に必要な項目や簡易適格請求書の概要、適格請求書の保存期間や方法についてご説明しました。

適格請求書の発行者側は必要となる項目がしっかりと網羅されているかを確認し、必要に応じてフォーマットを変更しましょう。仮に要件を満たしていないと取引先が仕入税額控除を受けられずに迷惑をかけてしまうことにもなりかねません。適格請求書の受領者側は受領した適格請求書の内容に問題がないかを確認しましょう。

買い手、売り手双方とも7年間は適格請求書を保存しなければなりません。仮に紛失してしまった場合は、やはり仕入税額控除が受けられなくなってしまいます。また、保存の方法についても十分ご注意ください。

インボイス制度の導入によって事業者の事務作業も複雑化しています。佐野伸太郎税理士事務所では経理作業をすべて請け負いますので本業に全集中していただくことが可能です。また、法人設立や経営のサポートもいたします。これから起業したい、税理士に経理業務を任せたいという方はぜひご相談ください。

監修者

代表税理士:佐野伸太郎

2016年4月に阿佐ヶ谷で独立開業。中小企業や個人事情主を中心に、税務顧問、法人設立支援、資金繰り・融資相談、各種税務申告業務を展開している。税務だけにとどまらず、経営判断に必要な数値管理や事業計画のサポートなど、経営者に寄りそったはん併走型支援を強みとしている。

«前へ「インボイス制度について簡単に解説!登録申請の方法・手順も解説します」 | 「インボイス対応の立替金精算書の書き方を解説!」次へ»

ゼッタイ得する

ゼッタイ得する