【法人化の手続き】個人事業主の法人成り、準備から完了まで詳しく解説!

「近いうちに会社を設立したい」「そろそろ法人成りのタイミング?」と考えても、いざ調べ始めると手続きの複雑さや専門用語の多さに圧倒されがちです。法人化にはメリットもデメリットもあり、費用や手間、タイミングの判断も決して簡単ではありません。

この記事では、法人化を検討されている方に向け、必要な手続きや流れ、専門家に依頼すべきかどうかの基準まで、徹底的に分かりやすく解説します。「結局どうすればいいのか?」が読めばクリアになるはずです。

この記事の要点

- ・個人事業主の法人成り:個人事業主としての事業活動→法人格(会社)としての活動へ切り替えたときの変更点など

- ・法人化のメリット・デメリット:税金や社会的信用、資金調達などの面でメリットがある反面、各種負担は増大

- ・法人化の目安:金銭的コストや手続きの手間、かかる時間など

- ・法人化に必要な手続き:公的機関などでの手続きや口座開設、雇用手続きなど

目次

起業するか、自営のままか。手続きが難しそうで迷う

個人事業主として順調に経営されてきて、「これから本格的に事業を拡大したい」「社会的信用をもっと得たい」と思われている方も多いでしょう。ネットで調べてみても法人化の手続きや流れの記事はさまざま出てきますが、専門用語が多く、「結局何をしていいのかがわからない」と悩まれている方もいらっしゃるかと思います。

でも、ご安心ください。この記事では、法人化を目指される個人事業主の方が知りたい本当の流れ、かかるコストや期間、社会保険の手続き、専門家の選び方まで、すべてわかりやすく網羅しました。法人化でお悩みの方は、ぜひ最後までご一読ください。

法人化(法人成り)について

ご存知の方も多いでしょうが、「法人化」とは個人事業主としての事業活動を“会社”という法人格で行うことに切り替えることを意味します。「法人成り(ほうじんなり)」とも呼ばれ、税務・社会的信用・資金調達・事業承継など、あらゆる側面で大きな違いがあり、ビジネスに有利に働くことも多いです。

ご存知の方も多いでしょうが、「法人化」とは個人事業主としての事業活動を“会社”という法人格で行うことに切り替えることを意味します。「法人成り(ほうじんなり)」とも呼ばれ、税務・社会的信用・資金調達・事業承継など、あらゆる側面で大きな違いがあり、ビジネスに有利に働くことも多いです。

法人には、株式会社、合同会社(LLC)、合資会社、合名会社といったさまざまな会社形態があり、それぞれ設立や運営のルール・コストに違いがあります。経営者個人と法人は法律上“別人格”となるため、財産や責任の所在も明確に区分されるのが大きな特徴です。

法人化のメリット

税金や社会的信用、資金調達など、法人化を検討する理由は人それぞれです。以下のように法人化のメリットはさまざまあります。

- 節税効果:法人税・消費税・役員報酬の設定による所得分散など、適切な設計で個人事業よりも税負担を抑えられることがあります。

- 社会的信用の向上:法人格の取得によって取引先や金融機関、自治体からの信用度が格段にアップする可能性があります。

- 資金調達の幅が広がる:金融機関からの融資や補助金、投資家からの資金調達も、個人よりは法人のほうが有利です。

- 経営リスクの分散:原則として法人が負う責任は出資額の範囲内に限定されます。預貯金や不動産など、個人の財産を担保に取られるリスクが軽減できます。

- 家族や従業員を雇いやすい:社会保険への加入義務がある、充実した福利厚生制度、「安定している」というイメージにより、優秀な人材確保にも好影響。

特に本格的にビジネスを拡大したい、対外的な信用が必要な事業を始めたいという方にとっては、法人化のメリットが非常に大きいと言えるでしょう。

法人化のデメリット

一方、法人化にはデメリットもあります。以下の点には注意しましょう。

- 設立時の費用負担:登録免許税や定款認証など、数十万円単位でコストがかかるのが一般的です。

- 事務負担の増大:帳簿付けや決算、税務申告などが個人時代より大幅に複雑化し、社会保険の加入手続きも必須となります。

- 赤字でも法人住民税の均等割(最低7万円程度)が発生:利益ゼロでも必ず支払わなければなりません。

- 利益の使い方が制限される:稼いだお金はすべて自由に使えるというわけではありません。役員報酬の設定、利益配当など、個人資産との線引きが必要です。

- 士業への報酬が必要:法人化する際・した後は、手続きや税務申告などで専門家の助けが必要となるケースもあり得ます。税理士・社労士など専門家への顧問費用がかかる可能性もあります。

勢いだけで法人化を進めると「思ったより手間もコストも増えてしまった」と後悔することにもなりかねませんので、しっかりと検討しましょう。

法人化の準備から完了までの流れ

ここからが本題です。「結局どうやって法人化するの?」という、皆さんがもっとも知りたい部分を、プロの目線で余すことなく解説します。悩まれている方こそ、ここから先はぜひ読み逃し厳禁です。

【要チェック】押さえておきたい7つの重要な手続き

法人化には、大きく7つのステップがあります。1つ1つはさほど難しくありませんが、順序や書類に不備があるとやり直しやトラブルの元です。法人成りサポートのプロである税理士が解説しますので、流れを確認しましょう。

会社形態を決める(株式会社か持分会社〈合同会社・合資会社・合名会社〉か)

法人化の第一歩は、どの形態の会社を設立するかを決めることです。日本で一般的なのは「株式会社」と「合同会社(LLC)」の2つです。

株式会社は社会的信用や資金調達に強みがありますが、設立コストや事務負担もやや大きいです。合同会社は設立費用が安く、自由な経営体制が特徴です。合資会社・合名会社はやや特殊なケースで選択されます。

「どれが自分に合うのか?」は事業規模や将来像に応じて慎重に検討しましょう。

会社の基本事項(社名・事業内容・資本金など)を決める

会社形態が決まったら、社名(商号)・本店所在地・事業内容・資本金額・決算期・発起人(出資者や役員)など、会社の基本事項を細かく設定していきます。社名は「株式会社○○」や「合同会社○○」など、重複や誤認のない名前を選ぶ必要があります。事業内容は「目的」として定款にも記載します。資本金は1円からでも設立可能ですが、信用や資金繰りの観点から適切な金額設定が大切です。

社用印鑑を作る

会社設立には「代表者印(実印)」「銀行印」「角印(認印)」の3種類の印鑑を作成しましょう。これらは法務局での登記や銀行口座開設、法人化後の契約締結時などで必要となります。近年は電子印鑑で対応できるケースも増えていますが、実際の書類提出では物理的な印鑑が求められる場面も多いので、事前準備をお勧めします。

定款(法定文書)を作成する

「定款」とは、会社運営の基本ルールを記した“憲法”のようなものです。会社の目的、商号、所在地、資本金、発起人、発行可能株式総数などを詳細に定め、会社設立時に必ず作成・保存が必要な法定文書となります。書き方や必要事項を間違えると認証が下りないので、初めての場合は専門家(司法書士)にフォローしてもらいながら作成するのが安心です。

公証役場で定款の認証を受ける

株式会社を設立する場合は公証役場で定款認証が必須です(持分会社=合同会社・合資会社・合名会社は不要)。公証人が内容をチェック・認証することで、会社設立の法的効力が生まれます。近年は電子定款の利用も進んでおり、手数料や印紙税が軽減できます。

銀行などに口座を用意し、そこに資本金を振り込む

定款認証後は、発起人(出資者)名義の銀行口座に資本金を全額振り込みます。この時点では、まだ会社名義の口座は作れません。「資本金払込証明書」などを作成し、後の登記申請に備えましょう。

登記を申請する

すべての書類や証明が整ったら、本店所在地を管轄する法務局で登記申請を行います。登記が完了すると、晴れて“法人”として事業をスタートできます。

株式会社と持分会社で必要書類や申請手数料が若干異なるため、ここでも司法書士のサポートがあると安心です。

【判断基準をプロが解説】いま法人化して大丈夫?年収の目安は

「法人化すれば税金が安くなる」というイメージだけで決断してしまうのは危険です。一般的には「利益が700~800万円を超えるくらいから法人化したほうが税金面で有利」と言われることが多いですが、業種や経費、家族構成、将来の投資計画によってベストなタイミングは変わります。

- 年間売上・所得が安定し、かつ拡大している

- 今後も事業を拡大する計画がある

- 節税や社会保険、資金調達、人材採用の必要性が高まっている

まずは税理士などの専門家に状況を共有して、「今、法人化して本当に有利か?」を確認されることをおすすめします。法人化前後の税金やコストなどをシミュレーションして、有益なアドバイスをくれるはずです。

個人事業主から法人へ。手続き負担や金銭的コストなど

「思ったより大変そう…」「コストが読めない」……法人化を前に不安な気持ちになるのはよくわかります。しかし、設立コストや事務手間、社会保険の手続きなども事前に知っておけば、余計なトラブルを回避できます。

法人化後の手続きと期限について、以下に図解でまとめました。

金銭的なコストはどれくらいを目安にすればいい?

法人化には、設立時と設立後にそれぞれ費用が発生します。

- 設立時コスト:株式会社の場合、定款認証手数料・登録免許税・印紙代などで約20~30万円程度。合同会社なら10万円前後が一般的です。

- 設立後コスト:法人税・地方法人税・法人住民税(赤字でも均等割発生)・法人事業税など各種税金に加え、会計・税務顧問料、社会保険料も発生します。

法人化にかかる手間・時間について

法人設立の申請自体は、近年はオンラインでも可能となり、スムーズに進められます。しかし、重要なのはその内容です。定款作成や必要書類の準備・記入にはかなりの手間と時間がかかることもあります。設立後も税務署・役所・銀行などでの諸手続きが続くため、慣れていない場合は専門家のサポートを得るのが安心です。

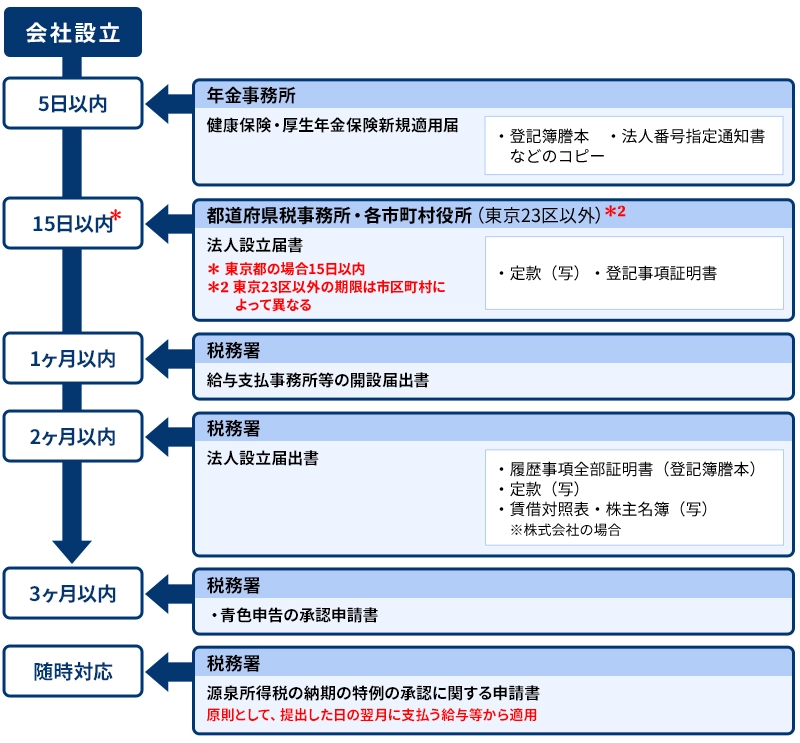

法人化完了直後に必要な手続きなど

無事法人化が完了したら、あとは何もしなくてもOKではありません。むしろここからが重要です。法人設立後すぐに行うべき届け出や口座開設、労務関連手続きなどをまとめます。

税務署へ各種書類を提出

法人設立後2か月以内に「法人設立届」「給与支払事務所等の開設届出書」などを、3か月以内に「青色申告の承認申請書」を提出します。また、「源泉徴収の納期の特例の承認に関する申請書」も忘れずに提出しましょう。

これらの届出を怠ると罰則や税制優遇が受けられなくなることもあるため、必ず期限を守りましょう。

都道府県税事務所・市区町村役場での手続き

会社の所在地を管轄する都道府県税事務所や市区町村役場にも設立後すみやかに「法人設立届出書」「事業開始(廃止)等申告」などの提出が必要です。

起業した会社の銀行口座開設

法人設立後に、登記簿謄本や印鑑証明などをそろえて「法人名義の銀行口座」を開設します。審査に数日~数週間かかることもあるため、資金繰り計画は余裕をもって立てましょう。

法人口座が開設できれば、社用クレジットカードの取得も可能となり、経費管理やキャッシュフロー改善にも役立ちます。

個人事業の廃業手続きなど

個人事業としての活動を終了する場合は税務署に「廃業届」「青色申告の取りやめ届」「給与支払事務所等の廃止届」「所得税の予定納税額の減額申請」や「個人事業税の事業廃止等申告」をすみやかに提出しましょう。

| 廃業届 | 個人事業を廃業した旨を届ける個人事業の開業・廃業等届出書を税務署に提出。 提出期限は廃業から1カ月以内。 |

|---|---|

| 青色申告の取りやめ届 | 廃業届と同じく税務署に提出。 提出期限は事業廃止の年の翌年3月15日だが、一般的には廃業届と同時に出す場合がほとんど。 |

| 給与支払事務所等の廃止届 | 個人事業主が従業員を雇用していた場合には廃止届も提出する。 廃止から1カ月以内に給与支払事務所等の所在地の所轄税務署に提出。 |

| 所得税の予定納税額の減額申請 | 確定申告で一定の所得税を納める納税者が行う予定納税の減額申請。 申請しなければ廃業しても納付の案内が届く場合もある。 不要な前払いを行わないために必要。 |

| 事業廃止届 | 個人事業主のうち課税事業者が対象。 管轄の税務署に速やかに提出する。 |

| 個人事業税の事業開始(廃止)等申告 | 地方税である個人事業税を納付していた場合、都道府県税事務所に申告する。 |

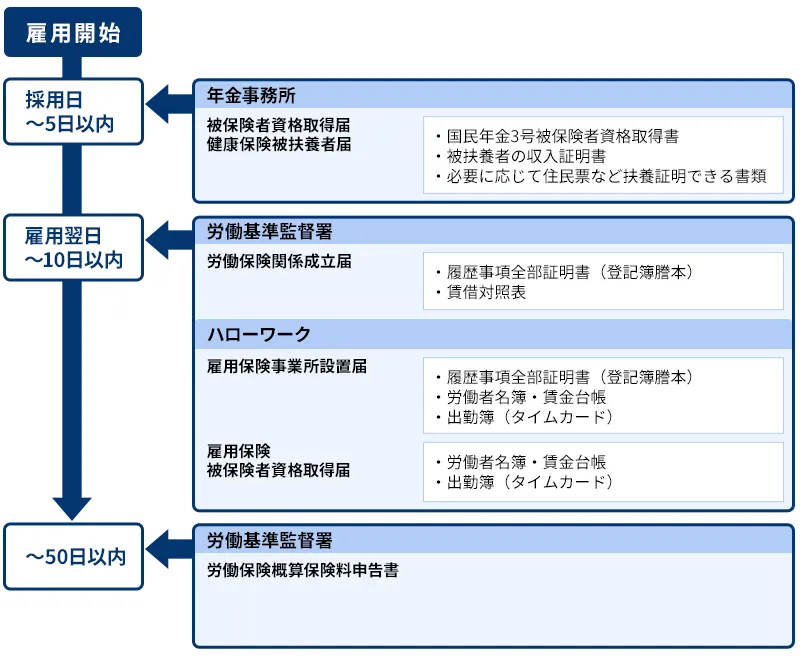

従業員を雇う場合の手続き

従業員を新たに雇用する場合、「社会保険加入手続き(年金事務所)」「雇用保険の取得手続き(ハローワーク)」「給与支払事務所等の開設届出(税務署)」なども必要です。

雇用関連の手続きは特に複雑であり個別のケースに合わせた手続きが求められるため、社会保険労務士など専門家に相談するのが安心です。

税理士目線で考える「(個人事業主の)法人化の注意点」について

ここまで見てきた通り、法人化はとにかく書類と手続きの山です。申請漏れ・記載ミスがあると、税制優遇を受け損なったり、余計なコストや手間がかかったりするリスクもあります。

とにかく開業準備で忙しいなか、これだけの手続きをご自身だけで行うのは難しいのが実情です。不安に感じたら、早めに税理士や司法書士といった専門家へ相談されることをおすすめします。

この記事のまとめ:個人事業主の法人化は、新設法人に手厚い佐野税理士事務所へ!

佐野伸太郎税理士事務所は、個人事業主から法人化(法人成り)を目指す事業者様の実務を強力にサポートいたします。「どこから手を付ければいい?」「設立後の経理や税務もまるごと頼みたい!」という事業者の方向けに、設立前後の相談から運営まで一貫して対応いたします。新設法人・法人成りの実務支援は、ぜひお任せください。

当事務所は会社設立を得意とした税理士事務所であり、ホームページにて会社経営に役立つ情報を数多く発信しています。ご興味のある方は、以下の記事もぜひご覧ください。

よくある質問(Q&A)

法人化の相談を受けるとき、お客様からさまざまなご質問をいただきます。

今回はたくさんのご質問のなかから、特によくいただくものを厳選して3つご紹介します。

Q:法人成りとは何ですか

個人事業主の方が法人格を獲得し、会社としてスタートすることを指します。まとまった利益を得られるようになった個人事業主の方が法人成りすると、税金や資金調達などの面でメリットが期待できます。

Q:法人成りとは、株式会社になることですか

日本の会社形態では株式会社が一般的ですが、合同会社をはじめとした持分会社(合資会社、合名会社という形態も)として法人成りするケースもあります。

Q:個人事業主として収入が安定してきたら、法人化を検討する段階と考えていいですか

利益が700万円を超えたあたりが目安のひとつですが、法人化した方がいいかどうかはケースバイケースです。税理士等の専門家に相談することをおすすめします。

関連記事:

会社設立の相談は誰にしたらいい?司法書士・税理士など依頼先の違いを解説

会社設立時の経理の重要性 | 佐野伸太郎税理士事務所

会社設立の際の資金調達の方法は? | 佐野伸太郎税理士事務所

会社設立後2年間は免税期間?インボイスはすぐに登録するべき?

株式会社と合同会社、メリット・デメリットについて解説!会社設立におすすめなのは? | 佐野伸太郎税理士事務所

ゼッタイ得する

ゼッタイ得する