会社がすべき年末調整のやり方を解説!【令和7年税制改正に対応】

毎年秋から年末にかけて行う年末調整。会社経営者や総務担当者にとっては避けて通れない一大イベントです。しかし、税理士をしていると「実は年末調整の仕組みをきちんと理解していない」「進め方や書類の変更が年々複雑になり不安」「税制改正があると毎回対応に手間取る」……そんなお声もよく耳にします。

毎年秋から年末にかけて行う年末調整。会社経営者や総務担当者にとっては避けて通れない一大イベントです。しかし、税理士をしていると「実は年末調整の仕組みをきちんと理解していない」「進め方や書類の変更が年々複雑になり不安」「税制改正があると毎回対応に手間取る」……そんなお声もよく耳にします。

この記事では、2025年(令和7年)から施行される最新の税制改正ポイントと、会社がやるべき年末調整業務の全体像・具体的な流れを、専門家がわかりやすく解説します。

この記事の要点

- ・年末調整の目的:毎月の給与から概算で引かれている所得税を、1年間の所得や家族構成、保険料の支払いなどに基づいて整理し、過不足(還付・徴収)を正確に精算する手続き。

- ・令和7年(2025年)の主な改正:基礎控除の引き上げ(最大95万円)や給与所得控除の最低保障額引き上げにより、減税となる従業員が増える見込み。

- ・「103万円の壁」の緩和::扶養親族の所得要件が引き上げられ、年収123万円以下であれば扶養に入ることが可能に。

- ・新設「特定親族特別控除」: 大学生など(19歳〜23歳未満)の扶養親族がいる場合、新たな控除が適用され、専用の申告書が必要に

年末調整とは

年末調整は、会社や事業主が従業員に対して行う所得税の精算手続きです。通常、給与から毎月源泉徴収する所得税は“概算”の額であり、実際の年間所得や家族構成、保険料の支払い状況によって本来納めるべき所得税額は変わります。そのため、年末に1年分の情報を改めて整理し、“過不足”を正確に精算するのが年末調整なのです。

たとえば、配偶者控除や扶養控除、生命保険料控除などが適用できる場合、本来の税額より多めに税金が引かれていたことが年末になって判明し、その分が「還付金」として返ってきます。一方で、控除が少なく、実際より税金が足りていなかった場合は「追加徴収」となることもありえます。年末調整は、こうした誤差を調整し、従業員が確定申告を行わずとも税金の精算が完結する非常に重要な手続きです。

年末調整の対象者

年末調整は、すべての従業員に対して行うわけではありません。ここからは、どんな人が年末調整の対象となり、どんな人が対象外なのかを具体的に見ていきます。

12月に行う年末調整の対象となる人

原則として、12月までの1年を通じて会社に在籍し、その年を通じて給与の支払いを受けた従業員が年末調整の対象となります。たとえば、新卒で4月から勤務している社員や、年の途中で中途入社して年末まで在籍している社員も対象です。

ただし、年間の給与の総額が2,000万円を超える人は、年末調整の対象外です。この場合は自身で確定申告を行う必要があります。また、複数の会社から給与を受け取っている場合、年末調整は主たる給与を支払う会社でのみ行います。

※国税庁公式サイト:年末調整の対象となる人

年の中途で行う年末調整の対象となる人

年末を待たずして退職した従業員でも、特定の事情があればその都度年末調整を行うケースがあります。たとえば、従業員が死亡により中途退社した場合や、著しい心身の障害によって退職し年内に復職の見込みがない場合、またはパートタイマーなどで、その年の給与総額が103万円以下で他社からの給与支払い見込みがない場合も同様です。

※国税庁公式サイト:年末調整の対象となる人

年末調整の対象とならない人

基本的に、会社で働く従業員の多くは年末調整の対象となりますが、以下のようなケースでは年末調整の対象外となります。

- ・年間2,000万円を超える給与収入がある人

- ・災害などで源泉所得税の納税猶予や還付を受けている人

- ・複数の会社から給与を受けており、他の勤務先に「扶養控除等(異動)申告書」を提出している人

- ・年末調整までに「扶養控除等(異動)申告書」を提出していない人

- ・年の途中で退職し、転職先で年末調整を受ける人

- ・非居住者(1年以上の海外赴任等で国内に居住しない人)

- ・継続雇用ではない日雇い労働者など

令和7年の税制改正による変更点とは

令和7年に行う年末調整から、いくつかの重要な税制改正が施行されます。制度や控除の条件が大きく変わるため、経営者、総務・経理担当の方はしっかり内容を押さえておきましょう。ここからは最新改正ポイントをわかりやすく解説します。

基礎控除の引き上げ

2025年から所得税の基礎控除が段階的に引き上げられます。従来は一律48万円だった基礎控除ですが、令和7年分からは所得に応じて控除額が引き上げられ、最大95万円まで拡大されます。

令和7,8年度は、所得が132万円以下であれば95万円の控除、それ以上になると段階的に控除額が減額される仕組みです。令和9年以降は所得132万円以下の人は95万円、所得132万円超2350万円以下の人は58万円となります。

これにより、多くの従業員の所得税負担が軽減されることになります。詳細な金額や段階については、国税庁のサイトやパンフレット(PDF)もご覧ください。

※国税庁公式サイト:令和7年度税制改正による所得税の基礎控除の見直し等について

※国税庁公式サイト:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

給与所得控除の最低保障額の引き上げ

今回の改正では、給与所得控除の最低保証額が従来の55万円から65万円に引き上げられます。これによって、特に年収が比較的低いパート・アルバイトの方などは、給与所得控除の増額分だけ所得税の負担がより軽くなることになります。企業側にとっては、申告書類の記載内容や計算方法に注意が必要です。該当者が多い場合は、従業員への案内も丁寧に行うようにしましょう。

※国税庁公式サイト:令和7年度税制改正による所得税の基礎控除の見直し等について

※国税庁公式サイト:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

特定親族特別控除の創設

令和7年から「特定親族特別控除」という制度が新設されました。これは、大学生など生計を一にする19歳から23歳未満の扶養親族で、年間所得が58万円超123万円以下の場合に適用される特例控除です(収入が給与だけの場合は、収入金額が123万円超188万以下)。なお、親族には里子(親族には児童福祉法の規定により養育を委託された人)も含まれます。

たとえば大学生の子どもがアルバイト収入などで年間所得が基準内に収まる場合、通常の扶養控除に加えて特定親族特別控除が受けられ、税負担が大きく軽減されます。申告には「給与所得者の特定親族特別控除申告書」が必要となるため、該当する従業員には必ず書類提出を促しましょう。

※国税庁公式サイト:令和7年度税制改正による所得税の基礎控除の見直し等について

※国税庁公式サイト:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

扶養親族等の所得要件の改正

これまでいわゆる「103万円の壁」とされてきた扶養親族の所得要件が、今回の改正で「123万円」に引き上げられました。つまり、年収が123万円以下であれば扶養親族として申告できることになり、控除を受けられる対象が拡大されます。

家計を助けるためにパートやアルバイトで働く家族がいる従業員は特に恩恵を受けやすい改正です。

※国税庁公式サイト:令和7年度税制改正による所得税の基礎控除の見直し等について

※国税庁公式サイト:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

令和7年に施行される税制改正の手続き上の変更点

今回の税制改正によって、会社で実際に行う手続きや必要書類にも変更が出てきます。まず、扶養親族の所得要件が引き上げられたことで、新たに扶養控除の対象となる家族がいないか、従業員ごとにしっかり確認を取りましょう。もし新たな対象者がいる場合は、必ず「扶養控除等(異動)申告書」を提出してもらう必要があります。

また、特定親族特別控除を受ける従業員には「給与所得者の特定親族特別控除申告書」を記入・提出してもらいましょう。控除が増えた影響で、記載項目や書式が新しくなっている場合も多いため、必ず国税庁が公開している書類のフォーマットをダウンロードし、古い書式を使わないよう注意が必要です。以下のサイトでダウンロード可能です。

※国税庁公式サイト:令和7年度税制改正による所得税の基礎控除の見直し等について

制度改正のポイントや手続きフローは、以下のパンフレットの5ページにも図付きでまとめられているので、あわせてご確認ください。

※国税庁公式サイト:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

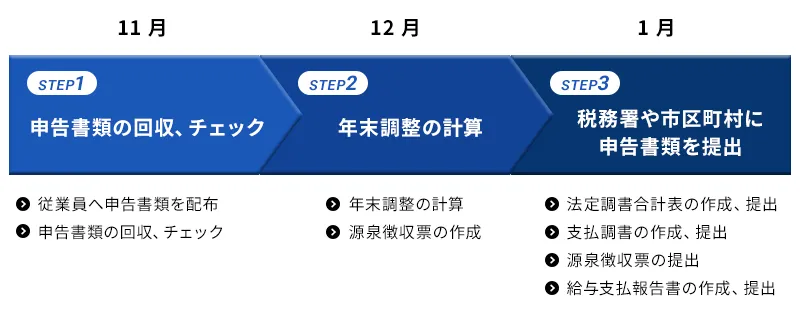

年末調整の流れと手順

ここからは、実際の年末調整を会社で行う際の大まかな流れを説明します。やるべきことは大きく3つのステップに分けられます。以下で、「何から始めて、どう進めれば良いのか?」が一目でわかるようにまとめました。

STEP1 申告書類の回収、チェック

年末調整の第一歩は、従業員に必要な申告書類を配布し、記入済みの書類を回収・確認することから始まります。配布する主な書類は、主に以下のものが挙げられます。

扶養控除等(異動)申告書

給与所得者が扶養親族の有無や異動を会社へ申告し、源泉徴収税額の計算に反映させるための書類です。

保険料控除申告書

生命保険料や地震保険料などの控除を受けるため、年間の支払保険料を会社に申告する書類です。

配偶者控除申告書

配偶者が一定の所得以下の場合に、配偶者控除や配偶者特別控除を受けるために必要な申告書です。

特定親族特別控除申告書(令和7年新設)

令和7年から新設される、特定親族(条件を満たす親族)に対する特別控除を申告するための書類です。

それぞれの書類には扶養家族の情報や保険料の支払い状況、配偶者の収入、特定親族の有無など、税額控除の根拠となる情報を漏れなく記載してもらいます。近年は電子申告システムの利用も広がっており、紙だけでなくWebフォームでの提出も進んでいます。

書類が返却されたら内容を一枚一枚丁寧にチェックし、不備や未提出書類がないか確認しましょう。不備があった場合は早めに本人へ差し戻すことも忘れずにしてください。提出期限をしっかり周知し、回収漏れを防ぐことがスムーズな年末調整につながります。

STEP2 年末調整の計算

全ての申告書類が回収・確認できたら、いよいよ年末調整の計算作業に入ります。計算作業はおおまかに次の6つの手順に分かれます。

①給与総支給額を集計

まず、その年1年間に従業員に支払った給与の総額を正確に集計します。賞与や各種手当も含めた「総支給額」を算出しましょう。ここが誤っていると後の計算すべてが狂ってしまうため、細心の注意が必要です。

②給与所得控除後の給与(所得金額)について計算

次に、集計した総支給額から「給与所得控除」を差し引き、実際の課税対象となる“所得金額”を算出します。令和7年からは控除の最低保証額が65万円に引き上げられているため、特にパート・アルバイトなど年収額が低くなりがちな従業員の計算にはご注意ください。

③所得金額から所得控除を差し引き課税所得を計算

所得金額が出たら、生命保険料控除や配偶者控除、基礎控除、扶養控除など、該当する全ての所得控除額を差し引いていきます。この過程で、提出された申告書や添付証明書の内容が正しく反映されているか再度チェックしましょう。

④源課税所得から所得税を確定

各種控除を引いた後の「課税所得」金額に基づき、実際の所得税額を計算します。税率は累進課税方式のため、課税所得が高くなるほど税率も上がっていきます。

⑤所得税額と年間の源泉徴収税額から過不足を算出

年間の源泉徴収額と、今計算した実際の所得税額を比較し、その差額を「還付」または「追加徴収」として調整します。このとき、還付や徴収のタイミング・方法も、きちんと従業員に周知することが重要です。

STEP3 税務署や市区町村に申告書類を提出

年末調整が終わったら、会社は「源泉徴収票」や「給与支払報告書」など必要な書類を作成し、従業員本人・税務署・市区町村にそれぞれ提出します。書類提出の期限は決まっていますので、スケジュールを逆算して余裕を持った対応を心がけましょう。

電子申告システム(e-Tax)を利用する場合も、手続きの流れや添付書類の要否は自治体によって異なることがあるため、最新情報を必ずチェックしてください。

佐野伸太郎税理士事務所の年末調整サービス

ここまで年末調整の全体像を解説してきましたが、制度改正の把握や書類の刷新、複雑な計算や従業員対応など、実際にはかなりの手間とノウハウが必要となります。

「自社だけで完結できるか不安」「毎年手続きで混乱する」「間違いが心配」……そんなときは専門家に頼るのも賢い選択です。佐野伸太郎税理士事務所では、以下のような年末調整に関する業務をまるごとサポートしています。

従業員様向けの案内文書の作成・編集

- 回収済み申告書の内容および添付証明書のチェック

- 不備・未回収申告書のリストアップ

- 年末調整控除データの作成

- 年税額の計算および12月最終給与への過不足税額転記

- 源泉徴収票の発行

- 法定調書合計表資料の作成

- 給与支払報告書の作成・市区町村役所への発送

「年末調整の手間を減らし、本業に集中したい」という経営者、経理・総務担当者様は、ぜひご相談ください。

まとめ

年末調整は、会社の信頼や従業員満足度にも直結する大切な手続きです。知識と時間があれば自社で進めることもできますが、専門家に任せることでミスや申告漏れのリスクを抑え、安心して本業に専念する時間も確保できます。特に令和7年は税制改正があり、これまでとは異なる対応が求められるので、これを機に年末調整業務の見直しやアウトソーシングもぜひご検討ください。

よくある質問(Q&A)

年末調整の相談を受けるとき、お客様からさまざまなご質問をいただきます。

今回はたくさんのご質問のなかから、特によくいただくものを厳選して2つご紹介します。

Q:令和7年からの改正で、会社が配布する書類に種類は増えますか?

はい。新設された「特定親族特別控除」を受ける従業員のために、従来の書類に加えて「給与所得者の特定親族特別控除申告書」を配布・回収する必要があります。

Q:副業など、他にも仕事をしている従業員の年末調整はどうすればいいですか?

年末調整は、その従業員が「扶養控除等(異動)申告書」を提出している主たる勤務先(1社のみ)で行います。副業先などでの収入については、本人が源泉徴収票を合算して確定申告を行う必要があります。 雇用側は、自社がメインの勤務先であるかを確認してから手続きを進めてください。

監修者

代表税理士:佐野伸太郎

2016年4月に阿佐ヶ谷で独立開業。中小企業や個人事情主を中心に、税務顧問、法人設立支援、資金繰り・融資相談、各種税務申告業務を展開している。税務だけにとどまらず、経営判断に必要な数値管理や事業計画のサポートなど、経営者に寄りそったはん併走型支援を強みとしている。

«前へ「賃上げ促進税制とは?2024年改正内容・適用要件・中小企業の活用法について解説」 | 「法人化(法人成り)の相談は誰にする?会社設立における専門家選びのポイント」次へ»

ゼッタイ得する

ゼッタイ得する